梅雨明けしましたね〜

暑いですが、夏休み大好きなので、

夏休みという言葉にテンション上がります。

ですが、ここ数年は、夏に税理士試験があるため、

夏を楽しめていません。残念。

さて、前回に引き続き今回も消費税ネタです。

前回の最後に消費税がかかるものかからないものがあるということを書きました。

消費税に関しては、とにかく判定につきると思うほどです。

そして、判定は奥深く、グレーです(笑)

そもそも、なぜこうなるのかわからない基準もあります。

ですが、法律なので従って判断することになります。

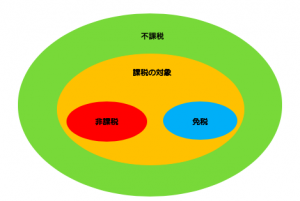

ここで、前回の図をもう一度見てください。

まずは、すべての取引について課税の対象かどうかを判定します。

寄付については、

対価性がないからそもそも課税の対象外です。

お金をいただいているのですが、

それに対応する商品やサービスがないから不課税なんです。

本来は寄付をもらってお礼や返礼品を返してはいけないんですよね!

ふるさと納税はそう考えると

寄付金控除受けることができるのが不思議ですね(笑)

話を戻して、判定に戻って、まずは課税の対象かどうかが決まったら、

その後で、非課税取引なのか、免税取引なのかの判定をします。

あくまでも、課税取引だけど、

性質上や社会通念上、消費税をかけるのはどうかなと思うものが非課税取引となります。

非課税取引は社会福祉や教育などに関する限定列挙なので、非課税取引を押さえると判断がしやすいですね。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6201.htm

参照:国税庁

免税は、輸出免税と、免税店です。

輸出免税のため消費税が還付になるパターンもあるのは、実務をやり始めた際に一番衝撃受けたところですね(笑)

https://www.zenshoren.or.jp/zeikin/shouhi/181105-02/181105.html

消費税還付金の資料

そして、今日一番書きたかったことは、

最近は海外からの旅行者が増えてよく見かけるようになった免税店についてです。

免税店って誰でもなれるのでしょうか?

免税店になるには、要件と届出が必要です。

ざっくり書くと

1.国税の滞納がないかどうか?(税金払ってますか?)

2.過去3年内に免税店許可の取消がされていないか?

それから、前提条件として、免税事業者は免税店にはなれません!

この2点をクリアして、所轄税務署の許可を受けます。

免税店で購入したものが免税になるためにも条件があります。

こちらの資料が比較的まとまっていて見やすいですね。

https://www.nta.go.jp/publication/pamph/shohi/menzei/pdf/20180502_01.pdf

非居住者とは、ざっくり言うと日本に住所がない人、または日本に住み始めて1年未満の人です。

例えば、私の娘は留学中で、日本には住民票がないので、

日本人ですが非居住者になります。

今回のテーマは少し難しかったかもしれません。

消費税の一番むずかしい部分でもあるので、

なんとなくわかってもらえたら嬉しいです。

では、楽しい夏休みを!